Xung đột Iran chỉ là cò súng, không phải khẩu súng. Thị trường đã tích lũy đủ "đạn" để “giảm” trước đó.

Tại sao nhà đầu tư cần hiểu đúng nguyên nhân thị trường chứng khoán sụt giảm?

Trong phiên giao dịch ngày 9/3/2026, thị trường chứng khoán toàn cầu đồng loạt lao dốc – từ phố Wall cho đến thị trường châu Á, Hàn Quốc, và cả Việt Nam. Nhiều nhà đầu tư vội vàng đổ lỗi cho cuộc xung đột tại Trung Đông như một phản xạ tức thì. Tuy nhiên, chiến tranh chỉ là ngòi nổ, không phải khẩu súng. Những nguyên nhân thực sự khiến thị trường chứng khoán giảm mạnh đã tích lũy từ nhiều tháng trước.

Bài viết này, TechProfit sẽ đi sâu trả lời những câu hỏi cốt lõi mà nhà đầu tư cá nhân cần nắm rõ: Thị trường chứng khoán Mỹ đang được định giá ở mức nào so với lịch sử? Báo cáo việc làm tháng 2/2026 phát đi tín hiệu gì cho kinh tế Mỹ? Làn sóng reset kỳ vọng vào trí tuệ nhân tạo ảnh hưởng ra sao đến cổ phiếu công nghệ? Khủng hoảng thanh khoản tín dụng tư nhân nguy hiểm ở chỗ nào? Và quan trọng nhất – nhà đầu tư Việt Nam cần làm gì trước bối cảnh này?

Nguyên nhân số 1 – Báo cáo việc làm Mỹ tháng 2/2026 gây cú sốc cho thị trường tài chính

Nếu phải chọn một yếu tố châm ngòi trực tiếp nhất cho đợt bán tháo ngày 9/3/2026, đó chính là báo cáo việc làm phi nông nghiệp tháng 2/2026 được công bố ngày 06/03/2026. Đây là dữ liệu vĩ mô quan trọng bậc nhất của nền kinh tế Mỹ, có sức ảnh hưởng trực tiếp đến quyết định lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) và tâm lý toàn bộ thị trường tài chính toàn cầu.

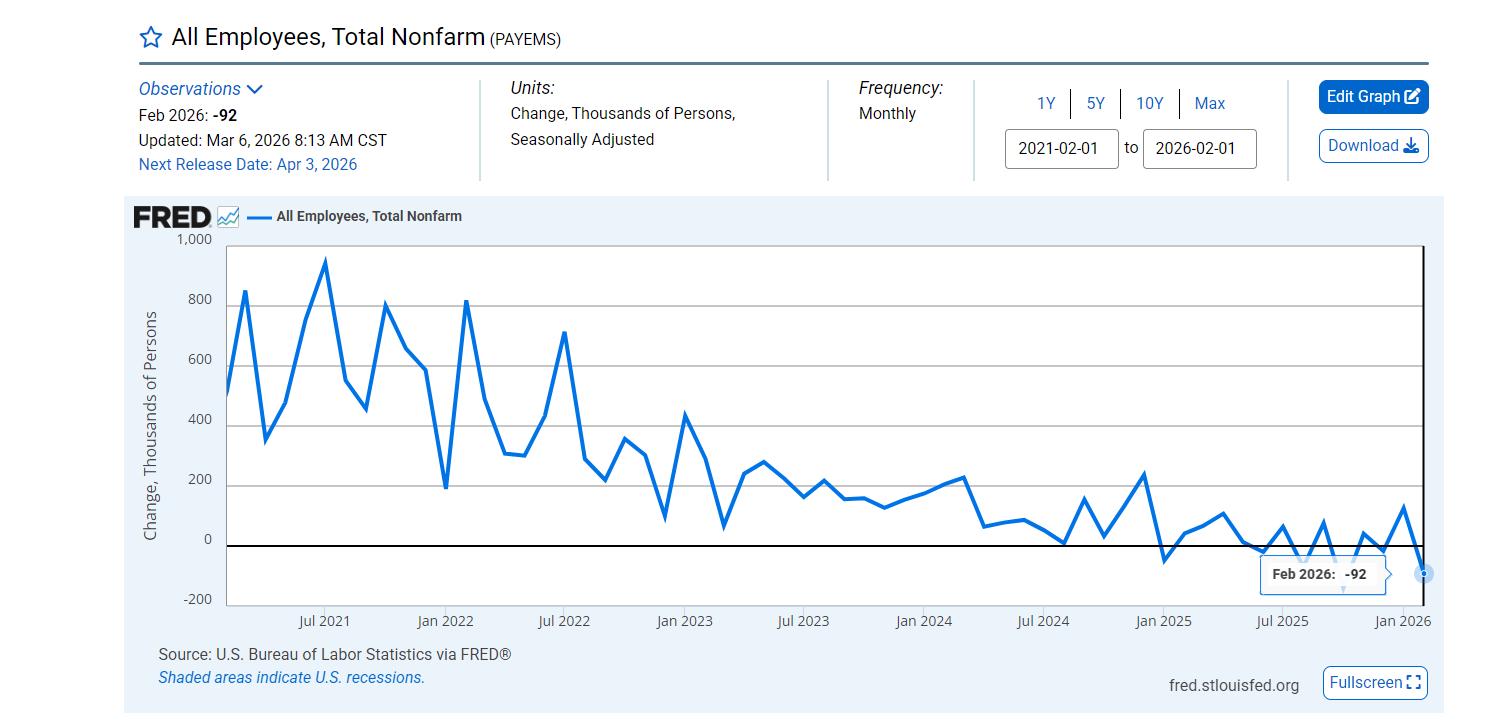

Những con số gây sốc từ cục thống kê lao động Mỹ (BLS)

Theo số liệu chính thức từ Cục Thống kê Lao động Mỹ (BLS), tháng 2/2026 ghi nhận mức giảm 92.000 việc làm phi nông nghiệp – trong khi thị trường kỳ vọng tăng 50.000 vị trí. Độ lệch thực tế so với dự báo lên tới 142.000 việc làm, đây là một trong những cú trượt dự báo lớn nhất trong nhiều năm trở lại đây.

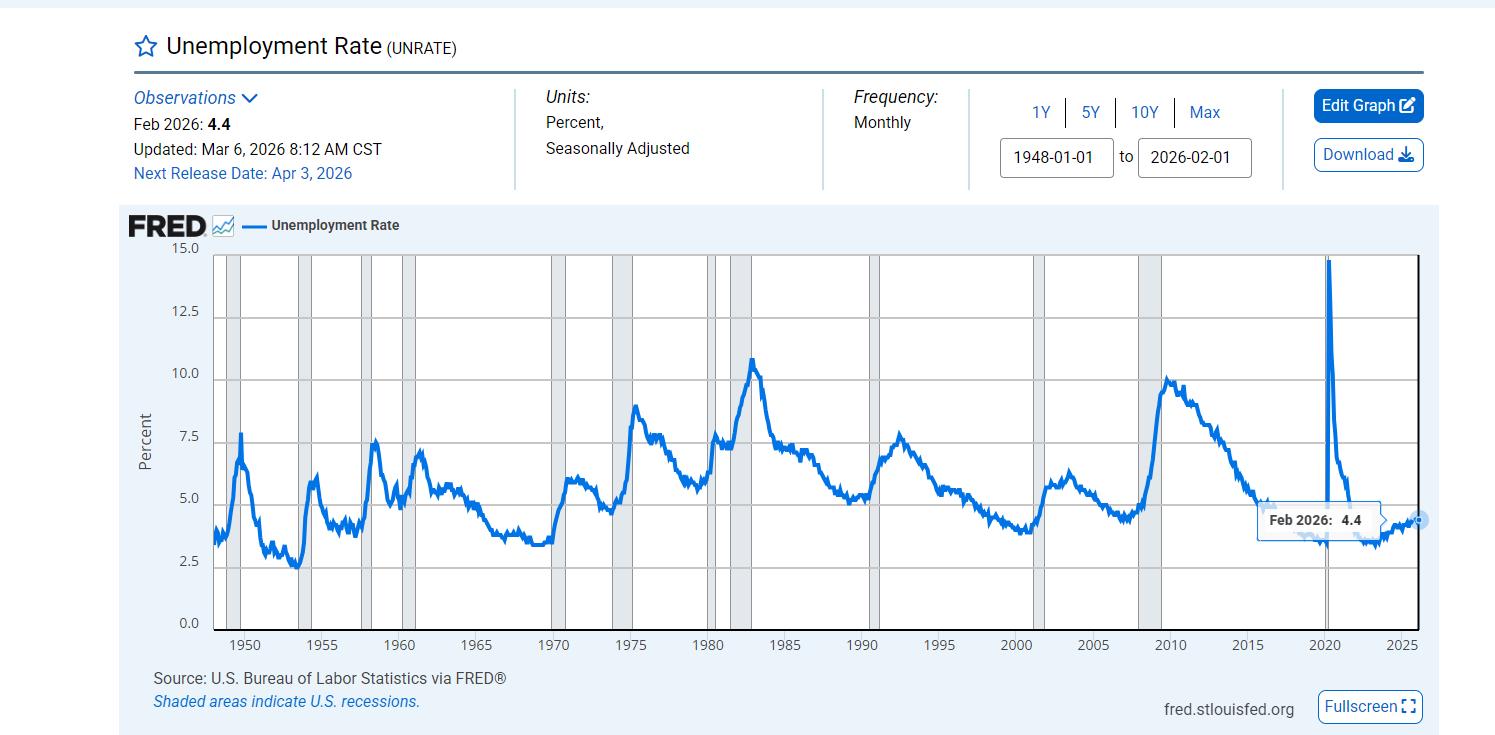

Không chỉ dừng ở số liệu tháng 2/2026, dữ liệu của các tháng trước cũng bị điều chỉnh theo chiều hướng tiêu cực. Tháng 01/2026 được điều chỉnh giảm từ mức tăng ban đầu xuống còn tăng 126.000 việc làm. Đáng lo ngại hơn, số liệu tháng 12/2025 bị điều chỉnh từ tăng 48.000 thành mất 17.000 việc làm. Cùng lúc đó, tỷ lệ thất nghiệp tăng lên mức 4,4% – cao nhất kể từ đầu năm 2025.

Điểm đặc biệt nghiêm trọng nằm ở xu hướng dài hơn: Tháng 2/2026 đánh dấu lần thứ ba trong 5 tháng gần nhất chứng kiến số việc làm tại Mỹ sụt giảm. Đây không còn là hiện tượng đơn lẻ mà là một tín hiệu mang tính chu kỳ rõ nét – điều mà thị trường không thể bỏ qua.

Khi đi sâu vào cấu trúc báo cáo, mỗi ngành gửi đi một thông điệp riêng về sức khỏe nền kinh tế Mỹ:

Tác động dài hạn hay nhất thời – Đánh giá mức độ nguy hiểm

Sau khi bóc tách kỹ, khoảng 35.000 đến 40.000 trong tổng số 92.000 việc làm mất đi có thể được giải thích bởi yếu tố nhất thời như đình công Kaiser Permanente hay thời tiết mùa đông khắc nghiệt. Những yếu tố này có thể hồi phục trong tháng 3/2026. Tuy nhiên, phần còn lại – hơn 50.000 việc làm – phản ánh xu hướng cấu trúc thực sự, bao gồm: trí tuệ nhân tạo thay thế lao động khu vực thông tin (xu hướng 12 tháng), DOGE cắt giảm biên chế liên bang (chính sách không thể đảo ngược nhanh, hiệu ứng nhân dài 6 đến 18 tháng), và xu hướng âm 3/5 tháng gần nhất (tín hiệu chu kỳ suy giảm đang hình thành).

| Thành phần | Tính chất | Số việc làm mất | Thời gian tác động |

| Đình công Kaiser Permanente | Nhất thời | ~28.000 | 1 tháng – đã kết thúc |

| Thời tiết mùa đông | Nhất thời | ~10.000 | 1–2 tháng |

| AI thay thế lao động IT | Cấu trúc – dài hạn | ~5.000/tháng (12 tháng) | 3–5 năm |

| DOGE cắt biên chế liên bang | Chính sách – dài hạn | 330.000 tổng cộng | 12–24 tháng |

| Vận tải & kho bãi | Chu kỳ – trung hạn | ~11.000 | 6–12 tháng |

Kết luận: 60% dài hạn / 40% nhất thời. Thị trường đang phản ứng đúng với bản chất của số liệu, không phải phản ứng thái quá.

Nguyên nhân số 2 – Làn sóng reset kỳ vọng trí tuệ nhân tạo và bong bóng Chip nhớ xì hơi

Nguyên nhân thứ hai khiến thị trường chứng khoán sụt giảm nằm ở sự đảo chiều kỳ vọng đối với ngành bán dẫn và trí tuệ nhân tạo – vốn là động lực tăng trưởng chính của thị trường trong suốt 2 năm trước đó.

DeepSeek và hiệu ứng dây chuyền lên cổ phiếu Samsung, SK Hynix

Thị trường Hàn Quốc dẫn đầu đà giảm vì một lý do rất rõ ràng: cổ phiếu Samsung Electronics và SK Hynix đã được thổi phồng quá mức dựa trên kỳ vọng nhu cầu chip nhớ cao cấp không giới hạn cho các hệ thống trí tuệ nhân tạo. SK Hynix từng tăng hơn 210% trong năm trước, Samsung gần như tăng gấp đôi – tất cả dựa trên một giả định: trí tuệ nhân tạo sẽ cần ngày càng nhiều chip nhớ băng thông cao (HBM).

Tuy nhiên, công nghệ mới của DeepSeek đã chứng minh điều ngược lại: có thể huấn luyện mô hình trí tuệ nhân tạo tiên tiến với chi phí thấp hơn đáng kể, đồng nghĩa với nhu cầu chip nhớ cao cấp có thể không tăng mạnh như từng định giá. Khi kỳ vọng thay đổi, giá cổ phiếu buộc phải điều chỉnh nhanh và mạnh để phản ánh thực tế mới.

NVIDIA chuyển hướng. Nhu cầu Chip cao cấp không còn như kỳ vọng

Bên cạnh đó, NVIDIA cũng đang chuyển hướng chiến lược sang chip dành cho giai đoạn suy luận (inference) – loại chip tiêu tốn ít bộ nhớ hơn so với chip huấn luyện (training). Điều này khiến thị trường nhận ra rằng nhu cầu chip nhớ cao cấp trong tương lai gần có thể sẽ không tăng mạnh như kỳ vọng trước đây. Apple cũng được cho là đang cân nhắc sử dụng chip sản xuất tại Trung Quốc cho một số dòng sản phẩm, làm suy giảm thêm kỳ vọng đặt hàng cho các nhà sản xuất chip Hàn Quốc.

Đây là một ví dụ điển hình về cơ chế "reset kỳ vọng": thị trường không sụt giảm vì tình hình tồi đi tuyệt đối, mà vì thực tế tốt hơn kỳ vọng trước đó một khoảng cách không đủ lớn. Khi định giá đã phản ánh kịch bản lạc quan tuyệt đối, bất kỳ dấu hiệu điều chỉnh kỳ vọng nào cũng đủ gây ra bán tháo.

Nguyên nhân số 3 – Khủng hoảng thanh khoản trong thị trường tín dụng tư nhân

Đây là nguyên nhân ít được chú ý nhất trong dư luận đại chúng, nhưng lại nguy hiểm nhất xét về tính hệ thống. Áp lực không chỉ đến từ thị trường cổ phiếu mà còn lan sang thị trường tín dụng tư nhân – một phân khúc trị giá hàng nghìn tỷ đô la hiếm khi xuất hiện trên mặt báo.

Quỹ Blackstone và làn sóng rút vốn kỷ lục

Ngày 3/3/2026, tập đoàn quản lý tài sản Blackstone thông báo nhà đầu tư rút tới 7,9% cổ phần từ quỹ tín dụng tư nhân hàng đầu BCRED (Blackstone Secured Lending Fund) – vượt xa giới hạn 5% thông thường. Tổng giá trị rút vốn tương đương khoảng 3,8 tỷ đô la Mỹ. Ngay sau thông báo này, cổ phiếu Blackstone lao dốc 8%, xuống mức thấp nhất trong vòng 2 năm trở lại đây.

Đây không phải sự kiện đơn lẻ. Chỉ số leveraged loan của Mỹ đã mất gần 8% kể từ đỉnh đầu tháng 01/2026 – phản ánh áp lực tín dụng tư nhân rộng hơn nhiều so với một quỹ cụ thể.

Áp lực lan rộng sang hệ thống tài chính

Trong lịch sử tài chính, khi các nhà đầu tư rút vốn ồ ạt khỏi quỹ tín dụng tư nhân quy mô lớn, đây là dấu hiệu của khủng hoảng thanh khoản cấu trúc – không còn chỉ nằm ở thị trường cổ phiếu mà đã bắt đầu chạm tới hệ thống tài chính rộng hơn. Dòng tiền rút ra từ tín dụng tư nhân có xu hướng lan sang các tài sản rủi ro khác, khiến thanh khoản toàn thị trường bị thu hẹp đột ngột và tạo ra hiệu ứng bán tháo lan rộng.

Đây là "chim hoàng yến trong mỏ than" – tín hiệu cảnh báo sớm mà nhà đầu tư thông minh cần đặc biệt chú ý, vì hậu quả thường xuất hiện trễ hơn 3 đến 6 tháng so với sự kiện khởi phát.

Nguyên nhân số 4 – Mặt bằng định giá thị trường Mỹ đã ở vùng nguy hiểm lịch sử

Đây là yếu tố nền tảng bị bỏ qua nhiều nhất trong các phân tích đại chúng, nhưng lại là lý do giải thích tại sao mọi cú sốc đều gây ra phản ứng thị trường không cân xứng – lớn hơn nhiều so với bản thân sự kiện gây ra nó. Khi thị trường đang được định giá ở vùng cực cao, mọi tin xấu đều được khuếch đại.

Ba chỉ số định giá cần biết: PE Ratio, Forward PE và CAPE Ratio

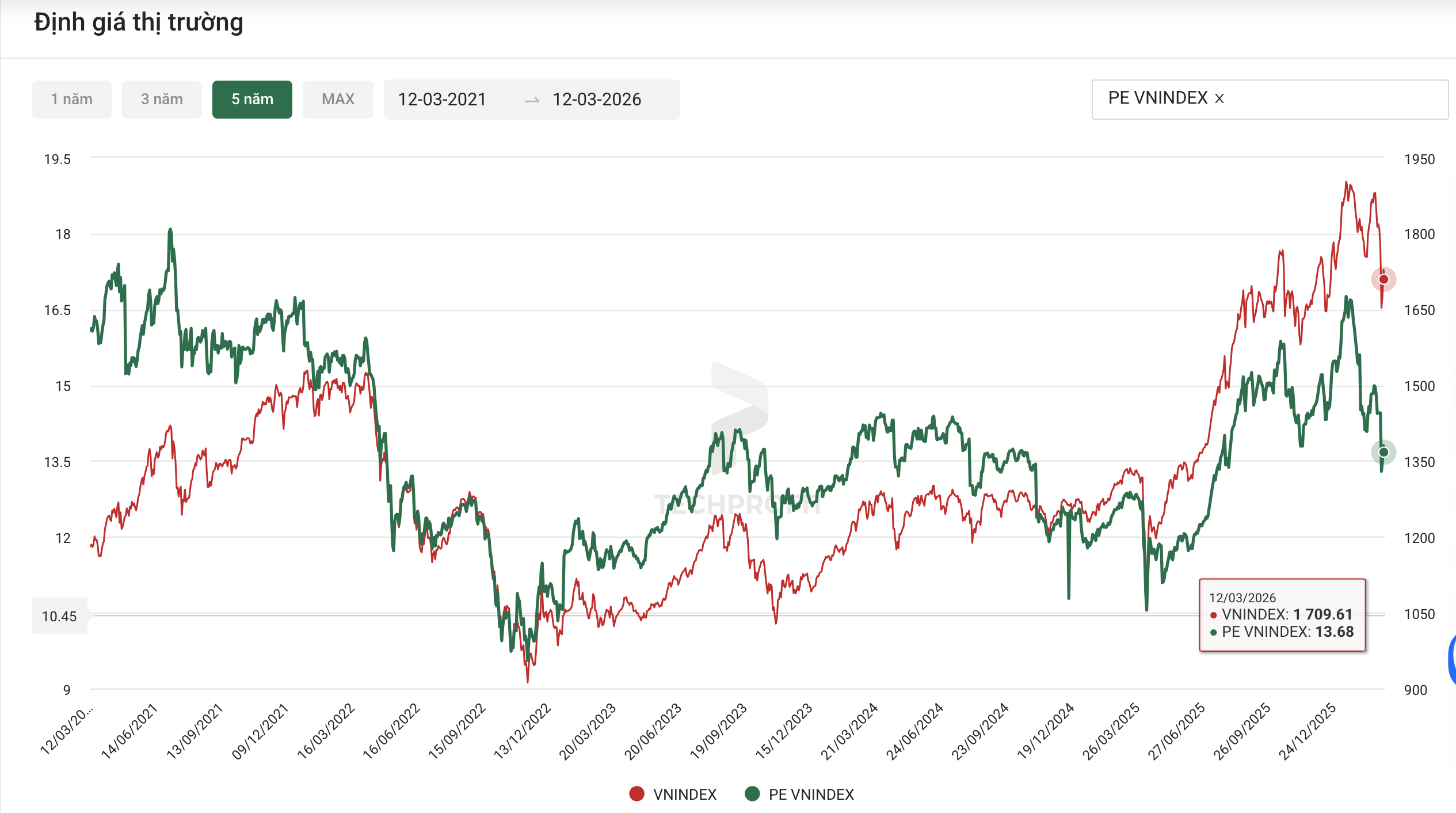

Tính đến tháng 03/2026, chỉ số định giá P/E trailing (lợi nhuận 12 tháng gần nhất) của S&P 500 đang ở mức 26,8 lần – cao hơn 49% so với mức trung vị lịch sử 18,0 lần.

Chỉ số Forward P/E (dựa trên kỳ vọng lợi nhuận tương lai) đang ở mức 21,84 lần, cao hơn đáng kể so với mức bình quân 5 năm là 18,5 lần và bình quân 10 năm là 17,8 lần theo dữ liệu từ FactSet Research.

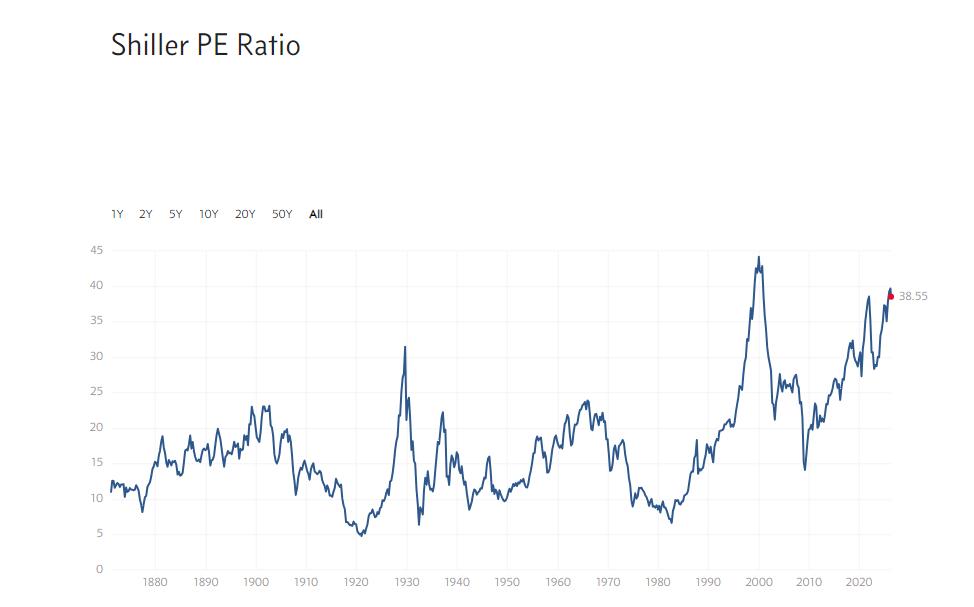

Tuy nhiên, chỉ số đáng lo ngại nhất là Shiller CAPE Ratio – hay còn gọi là Cyclically Adjusted Price-to-Earnings Ratio. Đây là chỉ số do Giáo sư Kinh tế học Robert Shiller phát triển, đo lường định giá dựa trên lợi nhuận thực tế điều chỉnh lạm phát trung bình 10 năm, từ đó loại bỏ các nhiễu ngắn hạn để phản ánh giá trị thực của thị trường.

Vào ngày 9/3/2026, chỉ số CAPE Ratio của S&P 500 chạm mức 38,9 – đánh dấu mức định giá đắt nhất kể từ đỉnh bong bóng dot-com năm 2000, khi chỉ số này đạt đỉnh lịch sử 44,19. Mức trung vị lịch sử của CAPE Ratio trong 145 năm qua chỉ là 16,0 lần, có nghĩa thị trường đang được định giá cao hơn trung bình lịch sử tới 143%.

| Chỉ số định giá | Mức hiện tại (03/2026) | Trung bình lịch sử | Mức chênh lệch |

| P/E Trailing | 26,8 lần | 18,0 lần | +49% so với trung bình |

| Forward P/E | 21,84 lần | 17,8 lần (10 năm) | +23% so với trung bình |

| Shiller CAPE Ratio | 38,9 lần | 16,0 lần (145 năm) | +143% so với trung vị |

| Đỉnh bong bóng 2000 | 44,19 lần (đỉnh) | — | Hiện tại đang tiếp cận |

Hiệu ứng khuếch đại – Vì sao định giá cao biến mọi tin xấu thành thảm họa?

Để hiểu cơ chế này, hãy đặt thị trường chứng khoán như một tòa nhà: khi móng vững (định giá hợp lý), tòa nhà có thể chịu đựng được gió bão vừa phải mà không sụp đổ. Nhưng khi tòa nhà đã được xây cao quá mức cho phép (định giá cực cao), một trận gió nhỏ cũng đủ làm rung chuyển toàn bộ kết cấu.

Về mặt toán học, giá cổ phiếu được xác định bởi công thức:

Giá = Lợi nhuận doanh nghiệp x Hệ số P/E.

Khi tin xấu xuất hiện (ví dụ: báo cáo việc làm thất bại), hai điều xảy ra đồng thời – lợi nhuận doanh nghiệp kỳ vọng giảm (tử số giảm) và nhà đầu tư chấp nhận hệ số định giá thấp hơn vì rủi ro tăng (mẫu số giảm).

Cả hai cùng kéo giá cổ phiếu xuống, tạo ra áp lực kép không cân xứng.

Ở mức P/E bình thường 18 lần, thị trường có vùng đệm an toàn để hấp thụ tin xấu. Nhưng ở P/E 26,8 lần và CAPE 38,9 lần, vùng đệm đó gần như không còn. Bất kỳ tín hiệu nào gợi ý rằng tăng trưởng lợi nhuận sẽ chậm lại đều tức thì kích hoạt làn sóng bán tháo mạnh hơn mức cần thiết.

So sánh với các thời điểm bong bóng lịch sử

Dữ liệu lịch sử 155 năm cho thấy một quy luật đáng sợ: mỗi lần Shiller CAPE Ratio duy trì trên ngưỡng 30 trong ít nhất 2 tháng liên tiếp – điều chỉ xảy ra 6 lần trong lịch sử, bao gồm lần hiện tại – thị trường sau đó đều ghi nhận mức điều chỉnh từ 20% đến 89%. Tỷ lệ chính xác 100% này khiến CAPE trở thành chỉ báo định giá quá cao đáng tin cậy nhất trong lịch sử tài chính.

Điều quan trọng cần lưu ý là định giá cao không dự báo được thời điểm sụp đổ – thị trường có thể tiếp tục tăng thêm 12 đến 24 tháng ở mức CAPE 39. Nhưng nó dự báo chắc chắn về độ lớn của cú điều chỉnh khi nó thực sự xảy ra. Đây là lý do tại sao mặt bằng định giá hiện tại là yếu tố dài hạn nguy hiểm nhất, dù ít được đề cập trên các phương tiện truyền thông đại chúng.

Tính đến tháng 3/2026, top 10 cổ phiếu trong S&P 500 chiếm hơn 35% tổng trọng số chỉ số – vượt qua mức tập trung được ghi nhận trong các cuộc khủng hoảng năm 1929 và năm 2000. Sự tập trung vốn hóa vào một nhóm nhỏ cổ phiếu công nghệ này khiến toàn bộ chỉ số dễ bị tổn thương hơn khi nhóm này bị bán tháo.

Nguyên Nhân Số 5 –Trung Quốc Giảm Tốc

Trung Quốc hạ mục tiêu tăng trưởng – Tín hiệu vĩ mô quan trọng

Một tín hiệu vĩ mô toàn cầu quan trọng khác là Trung Quốc công bố mục tiêu tăng trưởng kinh tế năm 2026 chỉ ở mức 4,5 đến 5% – thấp nhất kể từ năm 1991. Đây là sự thừa nhận chính thức về việc nền kinh tế lớn thứ hai thế giới đang bước vào giai đoạn tăng trưởng trưởng thành hơn, thay vì duy trì tốc độ bùng nổ như trước.

Với tư cách là công xưởng sản xuất và thị trường tiêu thụ lớn nhất thế giới, tín hiệu tăng trưởng chậm lại của Trung Quốc tác động trực tiếp đến chuỗi cung ứng toàn cầu, giá hàng hóa cơ bản, và niềm tin đầu tư vào toàn bộ khu vực châu Á – bao gồm cả thị trường chứng khoán Việt Nam.

Tác động đến thị trường chứng khoán Việt Nam – Nhà đầu tư cần làm gì?

VN-Index chịu áp lực từ đâu?

Thị trường chứng khoán Việt Nam không vận hành trong bong bóng cô lập – VN-Index chịu tác động từ các luồng lực toàn cầu thông qua ba kênh chính.

- Kênh tâm lý: khi Wall Street giảm mạnh, nhà đầu tư nước ngoài có xu hướng rút vốn khỏi các thị trường cận biên và mới nổi, bao gồm Việt Nam, để về giữ tiền mặt hoặc mua tài sản an toàn.

- Kênh thương mại: Mỹ hiện chiếm khoảng 29% tổng kim ngạch xuất khẩu của Việt Nam – khi kinh tế Mỹ chậm lại, đơn hàng xuất khẩu sẽ chịu áp lực trực tiếp.

- Kênh tỷ giá và lãi suất: Fed duy trì lãi suất cao để chống lạm phát làm gia tăng sức hút của đồng đô la, khiến dòng vốn có xu hướng rút khỏi các thị trường mới nổi.

Thêm vào đó, thông tin Mỹ khởi động điều tra thương mại với Việt Nam vào tháng 3/2026 là rủi ro dài hạn đặc biệt cần theo dõi sát, vì nó có thể ảnh hưởng trực tiếp đến các doanh nghiệp xuất khẩu niêm yết trên sàn chứng khoán.

Chiến lược ứng phó cho nhà đầu tư cá nhân

Trước bối cảnh phức tạp này, nhà đầu tư cá nhân cần tư duy bình tĩnh và có chiến lược rõ ràng. Một số nguyên tắc cốt lõi cần ghi nhớ như sau:

- Nguyên tắc thứ nhất là phân biệt tín hiệu và nhiễu. Không phải mọi đợt giảm đều là cơ hội mua vào, cũng không phải mọi tin tức tiêu cực đều kéo dài. Cần phân tích xem tác động là nhất thời hay cấu trúc trước khi ra quyết định.

- Nguyên tắc thứ hai là quản lý đòn bẩy. Trong giai đoạn thị trường biến động cao, đòn bẩy tài chính là con dao hai lưỡi nguy hiểm. Hạn chế tối đa việc sử dụng margin khi thị trường đang trong trạng thái bất ổn cấu trúc.

- Nguyên tắc thứ ba là phân bổ tài sản linh hoạt. Xem xét gia tăng tỷ trọng tiền mặt, để giảm thiểu rủi ro khi thị trường tiếp tục biến động. Thống kê lịch sử cho thấy VN-Index thường hồi phục trong vòng 1 đến 3 tháng sau các phiên giảm sâu, với xác suất tăng trở lại sau 60 phiên dao động từ 65 đến 78%.

Kết luận – Tổng hợp 5 nguyên nhân và tín hiệu đầu tư

| Nguyên nhân | Nguồn gốc | Mức độ | Thời gian tác động |

| Báo cáo việc làm Mỹ thất bại | Kinh tế vĩ mô | Rất cao | 60% dài hạn |

| Reset kỳ vọng trí tuệ nhân tạo & chip | Công nghệ | Cao | Trung – dài hạn |

| Khủng hoảng tín dụng tư nhân | Tài chính hệ thống | Trung bình – cao | Trung – dài hạn |

| Định giá thị trường Mỹ quá cao | Nền tảng cấu trúc | Rất cao | Dài hạn (rủi ro tích lũy) |

| Đòn bẩy cao + Trung Quốc giảm tốc | Vĩ mô & cơ chế thị trường | Trung bình | Ngắn – trung hạn |

Phiên giao dịch thị trường chứng khoán 9/3/2026 không đơn thuần là một phiên hoảng loạn vì tin tức thời sự. Đó là sự hội tụ của 5 luồng lực tiêu cực đã tích lũy từ nhiều tháng trước – từ sự suy yếu của thị trường lao động Mỹ, làn sóng reset kỳ vọng vào trí tuệ nhân tạo, áp lực thanh khoản trong tín dụng tư nhân, mặt bằng định giá cổ phiếu ở vùng nguy hiểm lịch sử, cho đến cơ chế đòn bẩy cao tạo hiệu ứng khuếch đại tất cả những điều trên.

Hiểu đúng nguyên nhân là bước đầu tiên để ra quyết định đầu tư đúng. Nhà đầu tư cá nhân không nên để tâm lý đám đông chi phối hành động, mà cần xây dựng chiến lược dựa trên dữ liệu thực tế và tầm nhìn dài hạn. Trong bất kỳ cuộc khủng hoảng nào, cơ hội luôn tồn tại – nhưng chỉ dành cho những người chuẩn bị đủ kiến thức và sự kiên nhẫn.

Nguồn: TechProfit phân tích tổng hợp từ:

BLS, FactSet, GuruFocus, Macrotrends, Goldman Sachs, Morningstar,…